Mairie

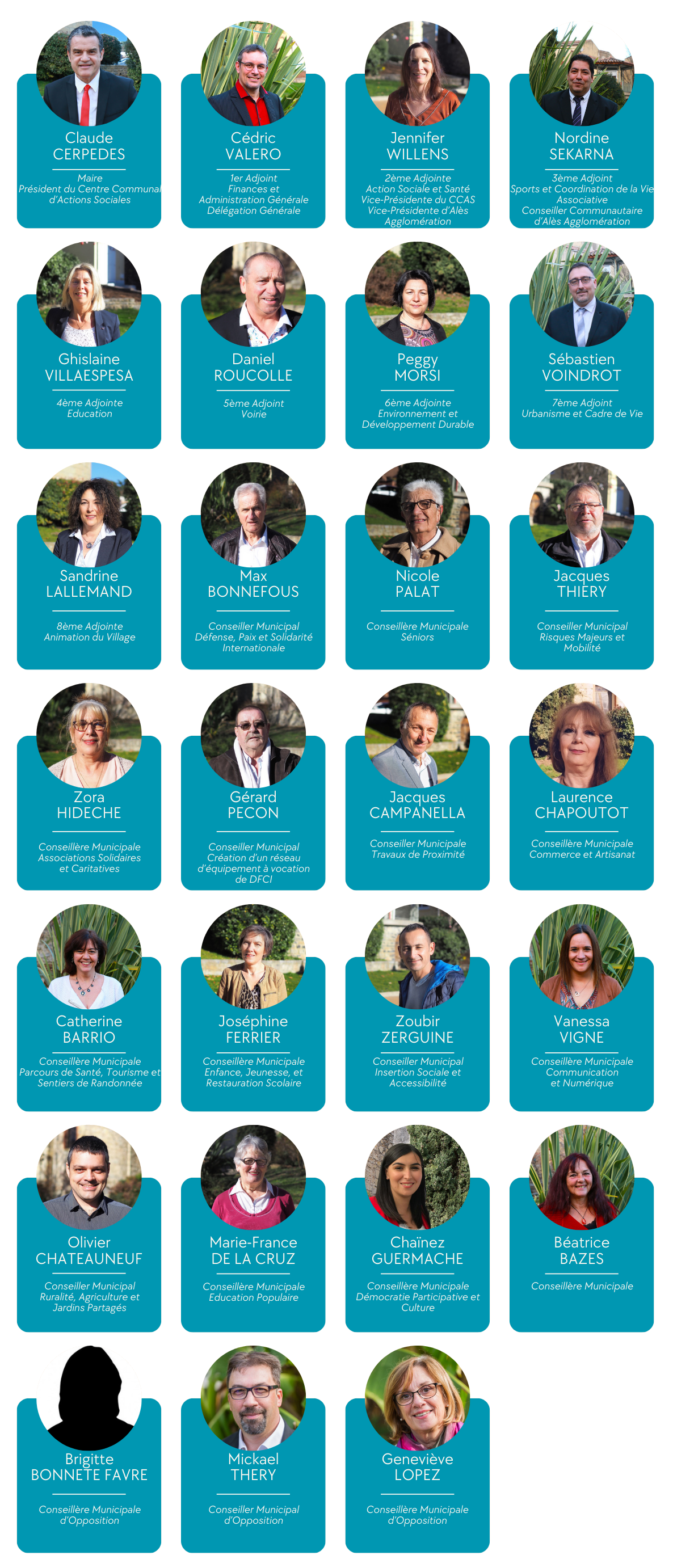

Les Elus

Elections

Actes municipaux

Tous aux urnes

Bureaux de vote

Procuration

Prochaines élections

Tous aux urnes !!! Chaque Français devenant majeur est automatiquement inscrit sur les listes électorales de la commune où il réside s’il a, préalablement, fait les démarches de recensement citoyen dès l’âge de 16 ans. Une inscription d’office peut ne pas être prise en compte du fait d’un recensement tardif ou encore d’un déménagement après le recensement.

Dans ce cas, il convient de demander à être inscrit sur les listes électorales auprès de sa mairie.

Vous trouverez ci-dessous le lien de la section des élections sur le site du Service Public qui regroupe tous les cas de figure (nouvelle inscription, déménagement, etc) ainsi que les modalités et démarches en ligne associées.

Lien vers vos droits via le service public

Si vous n’êtes pas encore inscrit dans la commune, pensez-y au moins 5 semaines avant le prochain scrutin, après, il sera trop tard !

Le bureau de vote où vous pouvez glisser votre bulletin dans l’urne dépend de la zone géographique où vous habitez, il est indiqué sur votre carte électorale.

Il y a actuellement 5 bureaux de vote sur la commune :

- Bureau de vote n° 1 : Espace La Fare Alais, 63 avenue Marcel Paul

- Bureau de vote n° 2 : Foyer Georges Brassens, Camont, avenue Jacques Duclos

- Bureau de vote n° 3 : Le Soulier, Ecole Louis Deleuze

- Bureau de vote n° 4 : Foyer L’Ensolelhada, Lavabreille

- Bureau de vote n° 5 : Espace La Fare Alais, 63 avenue Marcel Paul

Attention, si vous déménagez mais que vous restez sur la commune, vous êtes susceptible de changer de bureau de vote. En cas de doute, contactez la mairie.

Il s’agit d’une procédure qui permet à une personne de voter à la place d’une autre.

Si vous êtes absent le jour d’une élection, vous choisissez une personne pour voter à votre place selon vos consignes. Cette procuration doit être réalisée le plus tôt possible.

Pour plus de renseignements ou pour demander une procuration directement en ligne, rendez-vous à l’adresse suivante :

Question-réponse

Comment évaluer un don en nature à une association ?

Vérifié le 01/01/2023 - Direction de l'information légale et administrative (Première ministre)

Le don en nature consiste en une simple remise matérielle d'un objet (œuvre d'art par exemple), d'un service ou d'un immeuble (maison, terrain). Sa valorisation dépend du type de bien ou de la prestation concernée. Le don en nature, accordé notamment aux organismes d'intérêt général par un particulier ou une entreprise, ouvre droit à une réduction d'impôt sous certaines conditions.

Les règles dépendent de l'organisme à qui est versé le don :

-

La réduction d’impôt est de <span class="valeur">66 %</span> du montant des dons. La réduction s'applique dans la limite de <span class="valeur">20 %</span> du revenu imposable.

Exemple

Pour un don de <span class="valeur">200 €</span> à une association sportive ou culturelle.

Vous avez droit à une réduction d'impôt de : <span class="valeur">132 €</span> (<span class="valeur">200 €</span> x <span class="valeur">66 %</span>).

-

-

Pour les dons effectués en 2022 jusqu'à <span class="valeur">1 000 €</span>, la réduction d'impôt est de <span class="valeur">75 %</span> du montant donné.

À savoir

cette limite est commune avec celle des dons versés aux organismes d'aide aux victimes de violence domestique.

Exemple

Pour un don de <span class="valeur">500 €</span>.

Vous avez droit à une réduction d'impôt de : <span class="valeur">375 €</span> (<span class="valeur">500 €</span> x <span class="valeur">75 %</span>)

-

Pour la partie du don effectué en 2022 inférieure ou égale à <span class="valeur">1 000 €</span>, la réduction d'impôt est de <span class="valeur">75 %</span> du montant donné.

À savoir

cette limite est commune avec celle des dons versés aux organismes d'aide aux victimes de violence domestique.

Pour la partie du don supérieure à <span class="valeur">1 000 €</span>, le montant de la réduction d'impôt est de <span class="valeur">66 %</span> du montant donné.

Le montant cumulé des dons qui donnent droit à la réduction d'impôt de <span class="valeur">66 %</span> ne peut pas dépasser <span class="valeur">20 %</span> de votre revenu imposable.

Exemple

Pour un don de <span class="valeur">1 200 €</span>.

Vous avez droit à une réduction d'impôt de : <span class="valeur">750 €</span> (<span class="valeur">1 000 €</span> x <span class="valeur">75 %</span>) + <span class="valeur">132 €</span> (<span class="valeur">200 €</span> x <span class="valeur">66 %</span>), soit une réduction d'impôt totale de <span class="valeur">882 €</span>.

-

-

-

Pour les dons effectués en 2022 jusqu'à <span class="valeur">1 000 €</span>, la réduction d'impôt est de <span class="valeur">75 %</span> du montant donné.

À savoir

cette limite est commune avec celle des dons versés aux organismes d'aide aux personnes en difficulté.

Exemple

Pour un don de <span class="valeur">500 €</span>.

Vous avez droit à une réduction d'impôt de : <span class="valeur">375 €</span> (<span class="valeur">500 €</span> x <span class="valeur">75 %</span>)

-

Pour la partie du don (effectué en 2022) inférieure ou égale à <span class="valeur">1 000 €</span>, la réduction d'impôt est de <span class="valeur">75 %</span> du montant donné.

À savoir

cette limite est commune avec celle des dons versés aux organismes d'aide aux personnes en difficulté.

Pour la partie du don supérieure à <span class="valeur">1 000 €</span>, le montant de la réduction d'impôt est de <span class="valeur">66 %</span> du montant donné.

Le montant cumulé des dons qui donnent droit à la réduction d'impôt de <span class="valeur">66 %</span> ne peut pas dépasser <span class="valeur">20 %</span> de votre revenu imposable.

Exemple

Pour un don de <span class="valeur">1 200 €</span>.

Vous avez droit à une réduction d'impôt de : <span class="valeur">750 €</span> (<span class="valeur">1 000 €</span> x <span class="valeur">75 %</span>) + <span class="valeur">132 €</span> (<span class="valeur">200 €</span> x <span class="valeur">66 %</span>), soit une réduction d'impôt totale de <span class="valeur">882 €</span>.

-

-

Les dons effectués en faveur d'une <a href="https://www.saintmartindevalgalgues.fr/mairie/?xml=R12913">association cultuelle</a> ou d'un établissement public de culte reconnu d'Alsace-Moselle permettent de bénéficier d'une réduction d'impôt de <span class="valeur">75 %</span>.

Pour les versements faits en 2022, la réduction de <span class="valeur">75 %</span> s'applique dans la limite de <span class="valeur">562 €</span>.

Pour la partie du don qui dépasse la limite annuelle, la réduction d'impôt est de <span class="valeur">66 %</span>.

Exemple

Pour un don de <span class="valeur">700 €</span> fait en septembre 2022.

Vous avez droit à une réduction d'impôt de : <span class="valeur">422 €</span> (<span class="valeur">562 €</span> x <span class="valeur">75 %</span>) + <span class="valeur">91 €</span> (<span class="valeur">138 €</span> x <span class="valeur">66 %</span>), soit une réduction d'impôt totale de <span class="valeur">513 €</span>.

La valorisation du don dépend de sa nature.

-

L'évaluation d'un bien cédé gratuitement par un particulier correspond au prix d'achat du bien ou, s'il s'agit d'un bien d'occasion, au prix auquel le donateur aurait pu revendre le bien.

S'agissant d'une entreprise, le bien cédé gratuitement peut être :

- un bien figurant dans un compte de stock,

- ou un bien inscrit dans un compte d'immobilisation.

Les biens figurant dans un compte de stock sont ceux destinés :

- soit à être vendus dans le cadre de l'activité de l'entreprise,

- soit à être consommés dans l'activité de production de l'entreprise.

Les biens inscrits dans un compte d'immobilisation désigne les biens destinés à servir de façon durable à l'activité de l'entreprise (immeuble, outils de production, véhicule,...).

L'évaluation d'un bien figurant dans un compte de stock cédé gratuitement par une entreprise correspond à la valeur en stock du bien, c'est-à-dire :

- pour un bien acheté, au prix d'achat majoré des frais de transport et de manutention et des autres coûts directement engagés pour son acquisition,

- pour un bien produit par l'entreprise, du coût de production.

L'évaluation d'un bien figurant dans un compte d'immobilisation correspond à la valeur vénale du bien à la date du don.

Le don d'un bien figurant dans un compte d'immobilisation entraîne transfert de propriété du bien. Il constitue une mutation à titre gratuit. Pour l'organisme bénéficiaire, la valeur du bien reçu est imposable.

Si le bien est totalement amorti, le don du bien n'ouvre pas droit à réduction d'impôt pour l'entreprise donatrice.

À la valeur du bien, peuvent s'ajouter les frais de transport, de manutention et autres coûts directement engagés pour réaliser le don.

Que le bien soit accordé par un particulier ou une entreprise, l'évaluation de sa valeur est réalisée par le donateur. Dans le cas d'un don en nature d'un particulier, l'association doit vérifier si l'évaluation est exacte et correspond bien à la valeur réelle de l'objet.

-

L'évaluation d'un local correspond au montant du loyer que le propriétaire aurait perçu s'il avait mis le bien immobilier en location.

Lorsque la mise à disposition gratuite donne lieu à un contrat de location, elle ouvre droit à une réduction d'impôt pour le propriétaire. Toutefois, le loyer que le propriétaire renonce à percevoir demeure soumis à l'impôt dans la catégorie des revenus fonciers.

Lorsque la mise à disposition gratuite ne donne pas lieu à un contrat de location, le propriétaire est alors considéré comme se réservant la jouissance du bien. La mise à disposition ne constitue alors pas un don en nature ouvrant droit à réduction d'impôt.

-

L'évaluation d'une prestation de service offerte gratuitement correspond aux coûts supportés par l'entreprise pour produire la prestation.

-

L'évaluation de la mise à disposition gratuite de salariés correspond aux salaires et charges, après déduction, s'il y a lieu, des aides et réductions diverses associées aux contrats de travail.

Les règles dépendent de l'organisme à qui est versé le don :

-

La réduction d'impôt dépend du montant total des dons d'intérêt général effectués par l'entreprise.

- <span class="miseenevidence">Le montant total des dons effectués par l'entreprise est inférieur à <span class="valeur">2 millions</span></span>

Réduction d'impôt sur le revenu ou sur les sociétés égale à <span class="valeur">60 %</span> du montant des dons dans la limite de <span class="valeur">20 000 €</span> ou de 5‰ du chiffre d'affaires si ce dernier montant est plus élevé.

- <span class="miseenevidence">Le montant total des dons effectués par l'entreprise est supérieur à <span class="valeur">2 millions</span></span>

Réduction d'impôt sur le revenu ou sur les sociétés égale à <span class="valeur">40 %</span> du montant des dons dans la limite de <span class="valeur">20 000 €</span> ou de 5‰ du chiffre d'affaires si ce dernier montant est plus élevé.

-

Réduction d'impôt sur le revenu ou sur les sociétés égale à <span class="valeur">60 %</span> du montant des dons dans la limite de <span class="valeur">20 000 €</span> ou de 5‰ du chiffre d'affaires si ce dernier montant est plus élevé.

La valorisation du don dépend de sa nature.

-

L'évaluation d'un bien cédé gratuitement par un particulier correspond au prix d'achat du bien ou, s'il s'agit d'un bien d'occasion, au prix auquel le donateur aurait pu revendre le bien.

S'agissant d'une entreprise, le bien cédé gratuitement peut être :

- un bien figurant dans un compte de stock,

- ou un bien inscrit dans un compte d'immobilisation.

Les biens figurant dans un compte de stock sont ceux destinés :

- soit à être vendus dans le cadre de l'activité de l'entreprise,

- soit à être consommés dans l'activité de production de l'entreprise.

Les biens inscrits dans un compte d'immobilisation désigne les biens destinés à servir de façon durable à l'activité de l'entreprise (immeuble, outils de production, véhicule,...).

L'évaluation d'un bien figurant dans un compte de stock cédé gratuitement par une entreprise correspond à la valeur en stock du bien, c'est-à-dire :

- pour un bien acheté, au prix d'achat majoré des frais de transport et de manutention et des autres coûts directement engagés pour son acquisition,

- pour un bien produit par l'entreprise, du coût de production.

L'évaluation d'un bien figurant dans un compte d'immobilisation correspond à la valeur vénale du bien à la date du don.

Le don d'un bien figurant dans un compte d'immobilisation entraîne transfert de propriété du bien. Il constitue une mutation à titre gratuit. Pour l'organisme bénéficiaire, la valeur du bien reçu est imposable.

Si le bien est totalement amorti, le don du bien n'ouvre pas droit à réduction d'impôt pour l'entreprise donatrice.

À la valeur du bien, peuvent s'ajouter les frais de transport, de manutention et autres coûts directement engagés pour réaliser le don.

Que le bien soit accordé par un particulier ou une entreprise, l'évaluation de sa valeur est réalisée par le donateur. Dans le cas d'un don en nature d'un particulier, l'association doit vérifier si l'évaluation est exacte et correspond bien à la valeur réelle de l'objet.

-

L'évaluation d'un local correspond au montant du loyer que le propriétaire aurait perçu s'il avait mis le bien immobilier en location.

Lorsque la mise à disposition gratuite donne lieu à un contrat de location, elle ouvre droit à une réduction d'impôt pour le propriétaire. Toutefois, le loyer que le propriétaire renonce à percevoir demeure soumis à l'impôt dans la catégorie des revenus fonciers.

Lorsque la mise à disposition gratuite ne donne pas lieu à un contrat de location, le propriétaire est alors considéré comme se réservant la jouissance du bien. La mise à disposition ne constitue alors pas un don en nature ouvrant droit à réduction d'impôt.

-

L'évaluation d'une prestation de service offerte gratuitement correspond aux coûts supportés par l'entreprise pour produire la prestation.

-

L'évaluation de la mise à disposition gratuite de salariés correspond aux salaires et charges, après déduction, s'il y a lieu, des aides et réductions diverses associées aux contrats de travail.

Questions ? Réponses !

Et aussi

-

Impôt sur le revenu - Dons aux associations et organismes d'intérêt général

Argent - Impôts - Consommation

-

Dons, donations et legs au bénéfice d'une association

Financement et fiscalité d'une association

Décisions

MunicipalesConseil

MunicipalCCAS – Conseil

d’AdministrationAutres

DocumentsArchives